屹唐股份IPO “造血”能力不足 依賴外部“輸血”

近日,屹唐股份對上交所首輪問詢予以回復,《紅周刊》記者翻閱后,發現其主要原材料價格上漲,公司產品卻降價銷售,未來發展前景堪憂。另外,上市前夕,多家PE突擊入股,且存在短期內股權交易價格翻倍的情況,恐存在推升公司估值之嫌。

低價策略能走多遠

近年來屹唐股份盈利能力不斷減弱,2018年至2020年,其毛利率分別為40.09%、33.75%、32.79%,呈逐年下滑趨勢,尤其在2019年,其毛利率驟降。其在招股書中將中微公司、北方華創、盛美股份、芯源微、華海清科作為其可比公司,上述期間,可比公司毛利率平均值分別為37.97%、39.70%、39.78%,可比公司毛利率均值不僅未下降,反而有所上升,意味著毛利率驟降并非是因行業景氣度下行產生的共性問題,那么,屹唐股份毛利率走低的原因究竟是什么呢?

究其原因,主要為屹唐股份的產品結構發生變化。2018年,其主打產品為快速熱處理設備,該產品收入占比33.73%,居于首位,但自2019年起,其此前的第二大產品干法去膠設備的銷售收入猛增,由上年的3.53億元增至5.93億元,收入占比增至37.67%,成為第一大產品。2020年該產品收入再創新高,暴增至10.80億元,收入占比也攀升至46.71%,逐漸與其他產品貢獻收入拉開差距。反之,其快速熱處理設備銷售收入總體呈縮減趨勢,報告期內,分別為5.12億元、4.38億元、4.92億元。

然而,屹唐股份的快速熱處理設備毛利率要遠高于干法去膠設備,以2020年為例,前者毛利率為43.3%,而后者毛利率卻僅僅16.26%,這意味著屹唐股份高毛利產品的銷售規模收縮,低毛利率產品成為主打,這一結果導致了其整體盈利空間收窄。

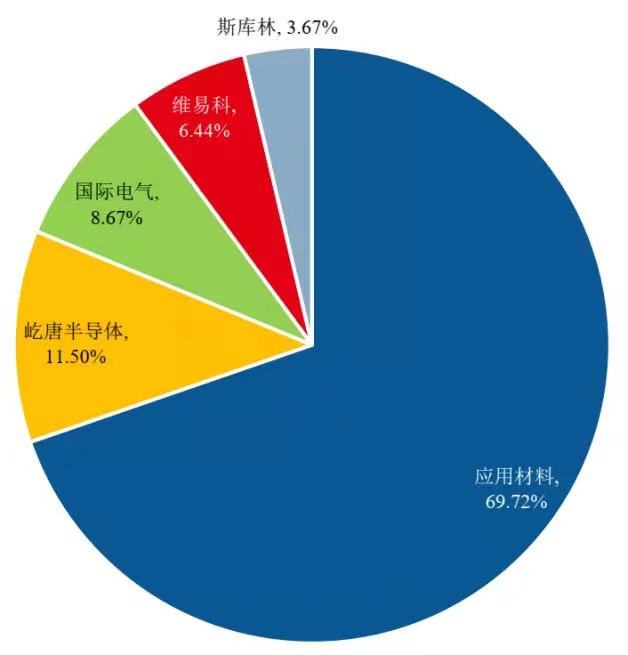

事實上,這或是屹唐股份的無奈之舉,縱觀集成電路制造市場格局,據Gartner統計數據,2020年,應用材料占全球快速熱處理設備市場份額達69.72%,形成寡頭壟斷市場,其他競爭者只能分食殘羹,屹唐股份在該領域市場份額雖位居第二,但也僅為11.50%,且未與其他競爭者拉開差距,因此,其想在此領域進一步擴張市場,突出重圍,難度極大。

圖1 全球快速熱處理設備市場競爭格局

資料來源:Gartner

于是,屹唐股份采取“迂回戰術”,開始將重心轉移至干法去膠設備上,該領域呈現為多寡頭競爭市場,且據Gartner統計數據,2018年,屹唐股份干法去膠設備領域市場份額為12.87%,位居全球第三,屹唐股份若在該領域持續發力,是有機會實現市場份額的擴張。

屹唐股份在回復上交所第一輪問詢中表示,2019年、2020年毛利率水平低于可比公司,主要系公司為鞏固客戶關系、開拓新客戶及新市場,采取了更具競爭力的市場滲透策略,其中包含市場定價策略。2019年,其干法去膠設備的平均售價由2018年的720.80萬元/臺下調至697.39萬元/臺,降幅為3.25%。但與之背道而馳的是,當年,其干法去膠設備的單位成本由上年的541.81萬元/臺攀升至599.70萬元/臺,增幅高達10.69%。這表明屹唐股份是扛著產品成本增加的壓力,選擇降價出售。

表1 干法去膠設備單價、成本變動情況

上述情況也直接導致屹唐股份2019年干法去膠設備的毛利率由上年的24.83%,驟降至14.01%,下降了10.82個百分點,近乎腰斬。上文提到,屹唐股份該產品毛利率本就相對其他產品較低,如今又進一步被壓縮,于是2019年,其凈利潤也由上年盈利2395.83萬元,轉為巨額虧損8813.98萬元。

值得一提的是,2020年干法去膠設備的單位成本為611.21萬元/臺,較2018年的541.81萬元/臺,漲幅高達12.81%,而該產品當年售價為729.92萬元/臺,較2018年的720.80萬元/臺,漲幅僅為1.27%。表明其產品成本大幅增長下,產品提價幅度卻未同步,因此,當年其盈利空間也相當有限。

如此情況之下,屹唐股份低價策略路線還能走多久?是否具有可持續性?

首先,從目前市場格局來看,屹唐股份在干法去膠設備的市場份額雖位居首位,但與位居第二的比思科并未拉開太大差距,后者市場份額為25.90%,與屹唐股份相差了5.39個百分點。后續,其他競爭者若也采取降價政策與之抗衡,其是否還具備優勢就很難說了。

圖2全球干法去膠設備市場競爭格局

來源:Gartner

其次,上文提到,屹唐股份主要為原材料價格上漲,產品成本大增,若未來其材料成本持續上漲,屆時其能否頂住壓力,繼續實施低價策略呢?即便其可以承受成本壓力,恐將長期處于低盈利能力狀態,屆時又能拿什么回饋股東呢?

“造血”能力不足依賴外部“輸血”

事實上,屹唐股份采取市場低價策略帶來的影響并非僅體現在毛利率上,還反映在其資金鏈上。據招股書顯示,2018年至2020年,其經營活動產生的現金流量凈額分別為6995.12萬元、-6696.23萬元、-4719.06萬元,不難看出,2018年前上述金額還為正,但自其2019年采取降價策略后,現金流凈額便開始轉為負數。

具體來看,2018年至2020年,其銷售商品、提供勞務收到的現金分別為16.01億元、16.04億元、23.74億元,購買商品、接受勞務支付的現金9.83億元、11.21億元、19.19億元。其銷售現金流入的增幅遠低于采購現金支出的增幅,其中原因或與其原材料價格大幅上漲,導致采購支出大幅增加有很大關系。

為了緩解資金鏈壓力,屹唐股份在上市前夕緊急實施增資計劃,2020年9月,其14 名新老股東認繳新增注冊資本2.63億元,增資價格為7.51元/注冊資本,最終屹唐股份共收到實繳資本19.76億元,2020年末,其貨幣資金也由上年的1.50億元飆升至21.93億元。

有意思的是,即便屹唐股份目前賬面資金十分充裕,但其募投項目中擬募集資金金額最高的項目竟然為發展和科技儲備資金。

據招股書顯示,其募投項目共有三個,分別為屹唐半導體集成電路裝備研發制造服務中心項目、屹唐半導體高端集成電路裝備研發項目、發展和科技儲備資金,擬募集資金分別為8億元、10億元、12億元,共計30億元,其中,用于發展和科技儲備資金占總募資額的比重為40%。

雖然,屹唐股份市場擴張階段的確需要大量資金投入,但問題在于,其依賴外部輸血,而非自身造血的方式是否具有可持續性,倘若外部環境發生變化,導致其融資受阻,屆時,其若無法通過自身資金循環的方式解決問題,其將面臨巨大的資金風險。

PE突擊入股,估值飛升

屹唐股份是由北京屹唐盛龍半導體產業投資中心(有限合伙)(以下簡稱“屹唐盛龍”)及其控股公司屹唐資本(北京)投資管理有限公司出資設立,2018年以前,二者持股比例合計為100%,屹唐盛龍的實控人為北京經濟技術開發區財政審計局,表明屹唐股份也是“國有血統”。

2019年7月,屹唐盛龍突然宣布減資,其原認繳出資額26億元,實繳出資額20.37億元,減少部分為其未實繳注冊資本5.63億元,減資比例高達19.02%。而后,屹唐盛龍又開啟股權轉讓模式,2020年,其共實施了5次股權轉讓,經過數次股權變動,其雖仍為屹唐股份的控股股東,但截至報告期末,其持股比例已經降至45.05%。

國有企業通過股權轉讓及增資的方式引入新投資者實屬正常,關鍵在于交易的方式及價格是否合理,那么,屹唐盛龍歷次股權交易情況如何呢?

首先,從交易方式來看,屹唐盛龍均是通過非公開協議轉讓方式,然而,根據《企業國有資產交易監督管理辦法》(國務院國資委 財政部令第32號)規定,國有及國有控股企業的產權轉讓原則上應通過產權市場公開進行,除非存以下情形可通過非公開協議轉讓方式:(1)涉及主業處于關系國家安全、國民經濟命脈的重要行業和關鍵領域企業的重組整合,對受讓方有特殊要求(2)同一國家出資企業及其各級控股企業或實際控制企業之間因實施內部重組整合進行產權轉讓的。

然而,其所屬半導體行業,股權受讓方多為與行業領域不相關的金融投資機構,顯然,屹唐盛龍的股權轉讓不符合以上兩種情況,如此看來,其股權轉讓方式的合理性就有待商榷。

其次,從交易價格來看,2020年前三次股權轉讓分別發生于3月、5月、7月,屹唐盛龍股權轉讓交易價格以《資產評估報告》(中瑞評報字[2020] 000039號)確認的屹唐股份截至2019年9月30日的股東全部權益評估值21.29億元為基準,經協商轉讓價格為1.34元/注冊資本。

2020年9月、10月,屹唐盛龍第五、六次股權轉讓中,據《資產評估報告》(中發評報字[2020]第129號)確認的截至評估基準日2020年6月30日,屹唐股份凈資產評估值為25.25億元,經協商轉讓價格為7.51元/注冊資本。

可見,第五、六次股權轉讓距此前次交易僅數月時間,交易轉讓價格卻飆升至前次的5.6倍。雖然第五、六次股權轉讓交易是以2020年6月30日為評估基準日,較此前交易評估基準日相差一年,但兩次評估報告確認的屹唐股份的評估價值僅增加了3.96億元,增幅為18.60%,后者交易價格卻增長數倍。

有意思的是,屹唐盛龍在后兩次股權的受讓方共有13家,全部為投資公司或基金管理公司,其中,是否存在抬高擬上市公司估值的行為就很值得懷疑了。

(文中提及個股僅為舉例分析,不做買賣建議。)

-

無相關信息