三大巨頭籌劃戰略性重組 “稀土航母”要來了

一則公告,宣告中國稀土行業新一輪大整合來臨。

近日,五礦稀土發布一則簡短公告,卻是一顆重磅炸彈:中國五礦集團、中國鋁業集團、贛州市人民政府正在籌劃稀土資產的戰略性重組。

有著“工業維生素之稱”的稀土,由于其優良的光電磁等特性,在軍工領域占有極其重要的地位,是國家的戰略資源。從2010年開始,為了對國內稀土開采、冶煉總量進行有效控制,國家著手對開采、冶煉企業進行控制。2011年5月,國務院發布《國務院關于促進稀土行業持續健康發展的若干意見》,稀土行業整合拉開大幕。最終工信部牽頭制定的稀土大集團組建方案獲得國務院批復,形成“5+1”南北六大稀土集團格局。

那么,稀土行業三大巨頭正在籌劃戰略性重組,稀土行業會誕生“稀土航母”?行業格局若重塑后會對市場帶來哪些預期?

稀土大國發展歷程

稀土被譽為“工業的維生素”,具有優異的磁、光、電性能,被廣泛應用到了冶金、軍事、石油化工、玻璃陶瓷、農業和新材料等領域。尤其在軍工、電子、汽車等領域,具有不可替代的作用。

中東有石油,中國有稀土。中國是稀土儲量大國,也是全球稀土出口量最大的國家。稀土資源分為重稀土和輕稀土,從資源分布來看,目前輕稀土礦庫存較多,主要集中在北方稀土,重稀土礦則較為短缺。而無論是五礦集團還是中鋁公司,其稀土資源類型都集中在重稀土上,若雙方實現整合將更有利于重稀土資源的集中開發控制。

最新數據顯示,2020年,全球稀土儲量為1.2億噸。其中,中國儲量為4400萬噸,占比36.67%;其次是越南和巴西,儲量分別為2200和2100萬噸,占比分別為18.33和17.5%。但此前中國稀土行業布局混亂,非法黑稀土交易猖獗,稀土價格長期處于低位,資源被嚴重低估。

2011年,工信部提出組建“1+5”全國大型稀土集團的方案,即形成北方一家稀土公司和南方五家稀土公司,開啟了國內稀土產業的新格局。

2014年,六大集團組建方案獲得批準。2016年10月發布的“十三五”規劃明確,2020年底,六大稀土集團要完成對全國所有稀土開采、冶煉分離、資源綜合利用企業的整合。

稀土行業內人士曾分析認為,初期國家要求稀土行業整合為兩家集團,一家南方稀土,一家北方稀土。但最終整合方案為六大集團,兩家央企和四個地方國企。當時業內人士認為,中國99%的稀土資源都與六大集團有關,進一步整合的可能性不大。如今,五礦集團與中鋁集團進行稀土資產的重組,國內六大稀土集團的格局或被重塑。

三大巨頭聯手“搞事情”

中國鋁業集團、中國五礦集團、贛州市人民政府等正在籌劃相關稀土資產的戰略性重組,具體都屬于什么背景?

中鋁集團也由國務院國資委100%控股,主要從事鋁、銅、稀有稀土及相關有色金屬礦產品的冶煉、加工等。該公司是中國稀有稀土股份有限公司的控股股東,持股比例為52.96%。

五礦集團由國務院國資委100%控股。該公司是五礦稀土的控股股東,持有后者23.98%的股份。財報顯示,五礦稀土主要從事稀土氧化物、稀土金屬、稀土深加工產品經營及貿易,是國內最大的南方離子型稀土分離加工企業之一。

江西贛州市有“稀土王國”之稱,贛州離子型稀土資源居全國、世界同類型礦種中位居第一。是我國離子型稀土發現地和開采技術發明地,目前已成為全國最大的中重稀土資源主產地和冶煉加工集聚區,在中重稀土領域占有極其重要的地位。

目前中國有六大稀土集團,包括中鋁公司、中國北方稀土、廈門鎢業、中國五礦、廣東稀土產業集團、中國南方稀土集團。目前中國的六大稀土集團中,五家擁有自己上市平臺,唯獨中國南方稀土一直游離在資本市場之外。

中國南方稀土集團正是來自贛州,為贛州稀土集團絕對控股公司(持股比例94.5%),后者最大股東則是代表贛州市人民政府的贛州市國資委,其余股東還包括江西省行政事業資產集團及贛州下轄八個區縣的國資局。

目前,很多發達國家是稀土需求大國。加強稀土資源的開發利用,對中國和整個世界經濟發展都具有積極意義。

稀土價格或繼續走強

自去年5月以來,稀土價格開啟新一輪上漲行情,稀土主流產品鐠釹、鋱、鏑等價格均在今年創下近10年新高。

今年一季度,稀土行業處于供不應求的局面,主要稀土品種價格漲幅明顯。中國稀土行業協會監測的數據顯示,9月23日,稀土價格指數為252.1點,較去年5月初的129.5點,上漲94.67%。

那么,稀土價格上漲背后的原因是什么?

首先,國家政策的扶持,也是市場對稀土行業保持樂觀的原因之一;7月初工信部副部長王江平指出將推動《稀土管理條例》盡快出臺,預計該條例年內大概率推出,國家層面立法規范稀土行業高質量發展,稀土上游供給端擾動或大幅減少,疊加稀土上游企業可能存在的合并重組預期,預計稀土行業將迎拐點。

其次,新能源汽車需求量增加帶來影響;上海有色網預計,2021年中國新能源汽車產量為278萬臺,到2030年,中國新能源汽車產量將達到1422萬臺,2021年-2030年年間,中國新能源汽車產量復合年均增長率為20%。而電梯、空調、風電等也持續向好,受下游需求的推動,預計2022年稀土主流產品的價格將受到有力支撐,氧化鐠釹、氧化鋱、氧化鏑等主流稀土氧化物價格將穩步上行。

最后,下半年供應端的風險頻出。中信證券分析表示,限電、環保督察、緬甸封關等,這些因素導致整個稀土的供應日趨緊張,因此即便是下游采購謹慎的情況下,稀土價格依然得到強有力的支撐。9月上旬輕稀土價格平穩運行,重稀土價格持續上漲,前期受到雨季和疫情影響,緬甸稀土供給出現擾動,近期緬甸戰事又起,供給擾動進一步加重,同時國家環保督察仍在持續,稀土傳統需求旺季即將來臨,疊加稀土行業相關政策的推出預期,供需與政策有望共振,稀土價格或穩中有進。

-

無相關信息

- 三大巨頭籌劃戰略性重組 “稀土航母”要來

- 遼洽會成果豐碩 共簽約168個項目

- 世界互聯網大會 中國5G建設速度和規模居全

- 第十一屆北京國際電影節 簽約總金額達到35

- 你的關注點 決定了你看到的世界

- 文創產品要真的“文創” 不要停留在“伴手

- 山東省平度市:秋風到 花生落

- 辣味風潮涌動 老干媽、衛龍、白象等推出辣

- 貴州:做好“辣”文章 從“辣椒大省”邁向

- 全球資管機構并購熱情不減 交易規模約1.65

- 熱情高漲 今年公募基金參與定增規模猛增193%

- 如何識別“光伏貸” 風險 需認真審查合同

- 銀行股表現不振 9月銀行股迎來密集調研

- 能耗“雙控”機遇何在?有色金屬、鋼鐵、化

- 新發基金認購熱情受抑制 年內已達24只基金

- 加速布局綠色投資 長江保護主題ETF正式發行

- 年內基金分紅1890億 同比增長49.55%

- 愈發受到市場重視 ESG基金年內平均收益跑

- 年內新發券結產品80只 規模超1200億

- 中小券商仍有望 借力券結模式彎道超車

- 券商財富管理轉型 與公募合作共贏

- 試用到真香 越來越多的券商入局積極搶食“

- 發展明顯縮水 開放式基金發展面臨挑戰

- 發揮投研平臺合力 以“大賽道制”優化考核

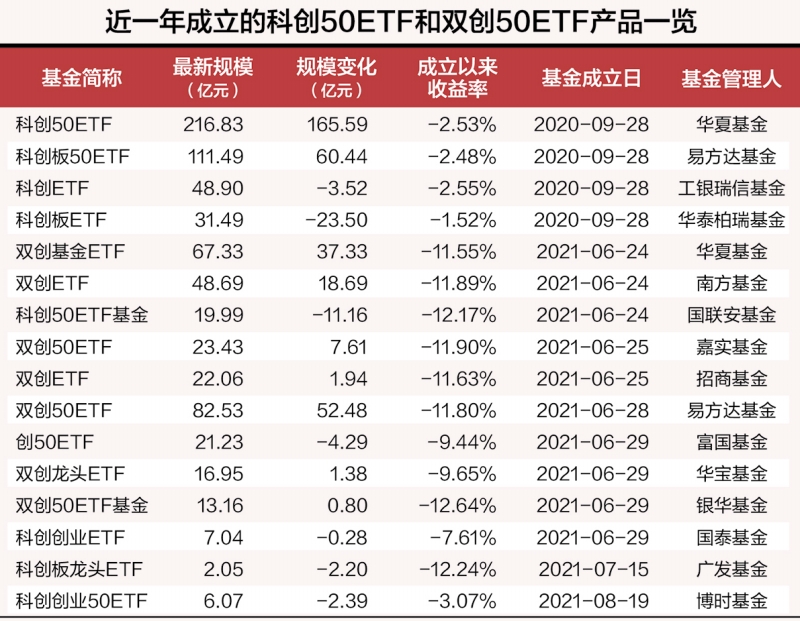

- 中長期投資價值凸顯 首批科創50ETF規模約409億

- 資本爆炒元宇宙 中青寶上周五上漲7.66%

- 中國企業500強 渝企上榜總數西部第一

- 再延伸近50公里 這條高速通往“仙境”深處

- 河南首個破產案件管理平臺上線一年 辦理破

- 河南“小巨人”企業數量207家 位居全國第十